- 給与計算のミスの要因にはどんなものがある?

- 税理士の給与計算にミスが発覚…ミスを防ぐためには?

- 給与計算ミスが続く場合は税理士を変えた方がいい?

税理士を信頼して給与計算を任せたのに、ミスが発覚した…

税理士とはいえ人間ですから、ミスをしないとは限りません。

しかし、給与計算は従業員との信頼問題にも関わる重要な業務です。

もし給与計算のミスが発覚したら、その要因を明らかにし、同じミスがないよう対策をとらなければなりません。

また、ミスが繰り返されるようであれば、税理士の雇用を考え直すことも必要です。

この記事では、税理士の給与計算ミスについて、要因ごとの対処法を解説します。

同じような事態を避けるためにも、ぜひ確認してみてください。

税理士の給与計算にミスが発覚…原因別の対処法

原因1. 自社の事務処理ミスの場合の対処法

給与計算をミスする一つの要因が、自社の事務処理のミスです。

例えば、タイムカードのミスや有給申請のミス、残業申請のミスなどがあげられます。

こういった自社の労務管理は税理士が介入することはできません。

また、この場合、従業員にも落ち度があるので、同意があれば次月で調整等をすることもできます。

ミスが生じた事実が税理士に伝われば、税理士もダブルチェックに力を入れてくれるかもしれません。

チェックの目は当然多い方がよいです。

原因2. 互いのコミュニケーションミスの場合の対処法

給与計算をミスする要因として、自社と税理士のコミュニケーションミスもあります。

自社が退職者や扶養の変更の情報を伝えていない、税理士もそれを確認していないなどがあげられます。

コミュニケーションミスが起こるということは、裏を返せば、コミュニケーションがしっかりとれていればミスを防ぐことができるともいえます。

給与計算前にこうしたチェックリストを共有することで、コミュニケーションミスを防ぐことができます。

原因3. 法改正等の抜け漏れの場合の対処法

法改正等の抜け漏れをチェックしきれていないことが要因で、給与計算ミスが発生することもあります。

また、税制改正の情報は入ってきやすいですが、それ以外の情報は税理士自身がアンテナを張っていないと抜けが生じてしまいます。

特に3月や9月などの節目は、社会保険料の改定など給与計算のミスが生じやすい時期です。

こうしたミスを防ぐ対処法として、

原因4. 税理士と社労士がやるべきことがはっきりしていない場合の対処法

税理士と社労士のやるべきことがはっきりしていない場合にも、給与計算のミスは起こり得ます。

給与計算は税理士でも可能ですが、社保の手続きは社労士しかできないため、

これらの業務の役割が曖昧である場合にミスが起こる可能性はあります。

昇給により社会保険料が変わったが、給与計算のシステムに反映がされなかった等、

企業と税理士だけではなく、税理士と社労士の連携も必要となるのです。

対処法としては、中心となるのは企業ですので、社労士とも税理士とも情報の漏れがないように連携をおこないましょう。

原因5. 税理士の凡ミスの場合の対処法

税理士の凡ミスによって給与計算にミスが生じることもないとはいえません。

ダブルチェックをしていない、ただの入力ミス、税理士の知識不足など、要因はさまざまですが、凡ミスには変わりないです。

給与計算は個人の大切な給与ですので、ミスをした場合、従業員から信頼を失いかねません。

そういった重要なことで凡ミスをするということは、他でも凡ミスをします。

このような被害を未然に防ぐためにも、凡ミスをする税理士は変更すべきなのです。

給与計算を税理士に任せることは決して悪いことではありません。

空いたリソースを他に充てることができるので、売上アップにつなげることもできます。

いまの顧問税理士が不満でイライラしている人へ

- 税理士に払う決算料が高すぎる(20万円以上払っている)

- いきなり顧問料の値上げ交渉をされてモヤモヤ…。

- 決算直前なのに、節税対策の提案が何もない…。

- 担当者がしょっちゅう変わってそのたびにミスをする。

- とにかく連絡が遅い。なんだかエラそう。

- 新人や若手の無資格職員にばかり担当される。

- うちの会社の仕事内容をぜんぜん理解していない…。

↑税理士事務所と顧問契約しているけど、

こんなふうにイライラを感じている方、

きっと多いのではないでしょうか。

私自身も副業時代→自営業と、

かなり長いこと税理士とつきあっていますが、

以前にあまりにもストレスがたまったので、

税理士との契約を解除をしたことがあります。

現在お願いしている税理士事務所は2社目なんですが、

変更前の1社目の税理士は、

とにかく毎月監査で会うたびにモヤモヤ…でした。

基本的なことでしょっちゅうミスをするし、

とにかく何を聞いてもレスポンスが遅い。

はっきり言って「この程度のサービスに月数万円も顧問料払う価値ないだろ…」と思ってましたね。

ただ、「税理士をいきなり変えたら、税務署ににらまれたりするのかも…?」っていう不安もあって、

なかなか契約解除まではふみ切れてなかったんですよね。

(↑実際には税務署はこんなこと気にもしてないみたいです。それも新しい税理士さんに教えてもらいました)

それでもある日、

どうしても「この連中に、貴重な事業資金を毎月払うのは痛すぎる」と限界を感じ、

ついに契約解除の連絡をし、別の税理士に変更しました。

今から考えたら、さっさとやればよかったです…。

私たち経営者(自営業者)にとって、

税理士って「自分の財布の中身を全部見せる相手」です。

相性の良い税理士が担当してくれたら、

会社を成長させる最高のパートナーになってくれますが、

そうでない税理士だと、最悪の場合は会社をつぶされることにもなりかねません。

今の税理士にモヤモヤするものを少しでも感じているなら、

別の税理士に変更することも検討した方が絶対に良いですよ。

税理士との相性ってどうしてもありますし、

担当してくれる税理士によって、

アドバイスしてくれる内容がまったく違ったりしますからね。

優秀な税理士の中には、

税理士の顧問先の中から得意先の紹介を積極的にやってくれたり、

数百万円単位の節税対策や、

助成金利用を親身にアドバイスしてくれたりします。

特に、節税対策や助成金は「利用できる期限」がかなり厳しく決まっていることが多いです。

顧問の税理士が提案してくれなかったせいで、

本来なら利用できたはずの助成金が期限切れになっていた…。

とかになると最悪ですからね。

(こういうことって普通にあります)

1円でも損をしたくない経営者は、税理士選びはしっかりやりましょう。

しっかり稼いでる優秀な自営業者ほど、

税理士を上手に活用しているものです。

わざわざ契約解除したのに、新しい税理士もダメダメ…なんてリスクを避けるために

↓ただ、以下のように感じている人も多いでしょう。

「今の税理士に不満があるけど、

今後の経理や税金申告を考えると、

なかなか契約解除まではふみ切れない…。

わざわざ今の税理士と顧問契約を解除したけど、

新しい税理士も結局ダメダメで、

これなら以前の税理士の方がまだマシだった…。

なんて事態になったら最悪すぎるし…」

↑こんな感じで不安がある方は、

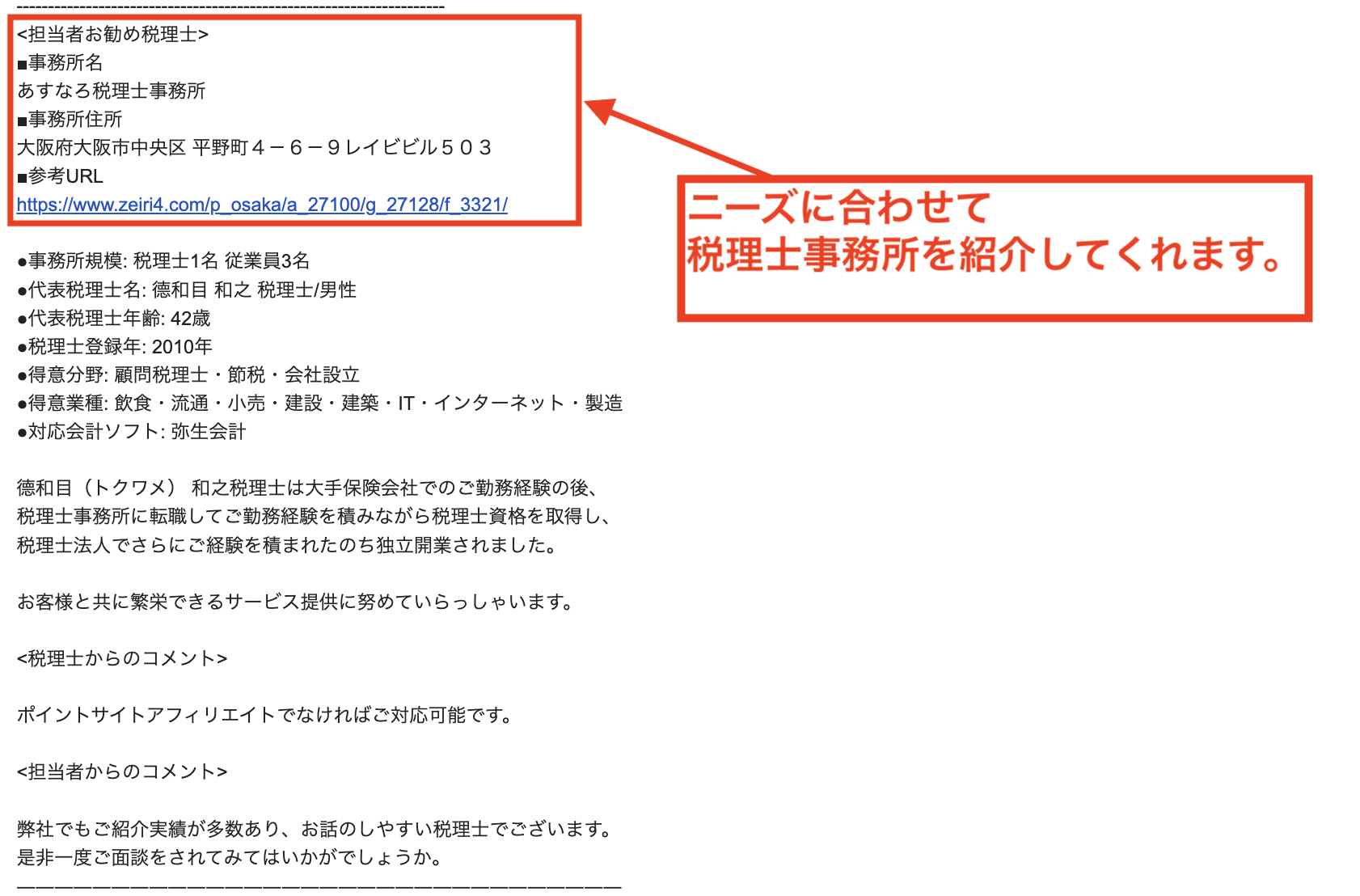

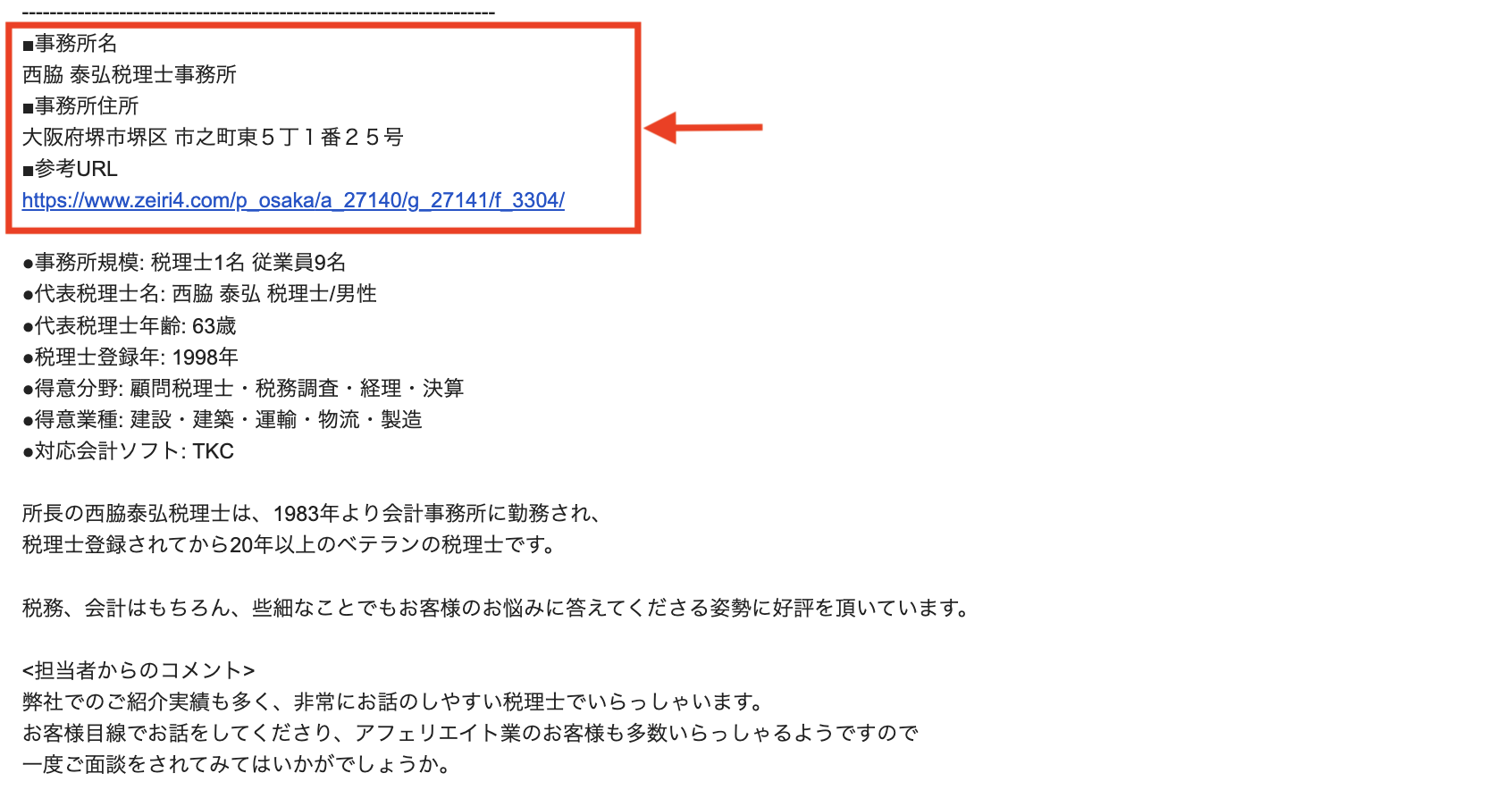

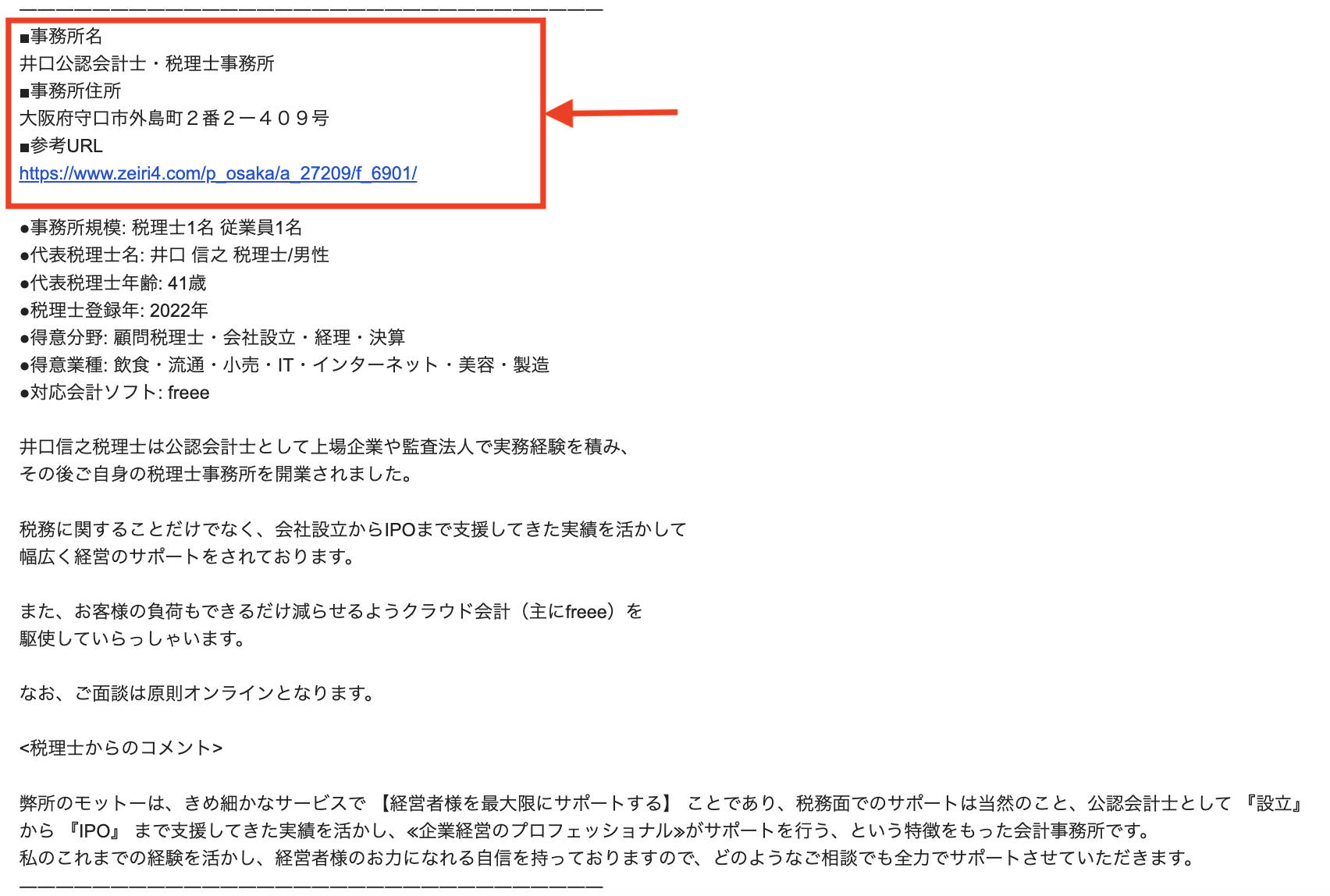

とりあえず「いろんな税理士事務所を見てみる」のがおすすめです。

具体的には、無料の税理士紹介サービスを活用すると良いですよ。

自社の近所にある税理士事務所からまとめて見積もりを取れるので、

近隣で最安値のところを選べますし、

担当してくれる税理士との相性を確認しながら、

最終的にベストの1社にしぼることができます。

私も以前の税理士事務所との顧問契約解除を検討し始めたときに、

(無料で使えます)

その後、結局この紹介サービスに今の税理士さんを紹介してもらい、現在に至ります。

この手の一括見積もり的なサービスって、

中古車査定とか引越し業社とかで利用したことがあって、

電話連絡がしつこいイメージがあったんですが、

こちらの税理士紹介サービスについては、

そういうしつこい連絡はいっさいなかったです。

(基本的に連絡はメールで、ZOOMリモートで税理士と面談)

↓女性の担当者さんでしたが、

こちらのニーズに合わせておすすめの税理士事務所をメールで提案してくれて、

ストレスはなかったですよ。

ただし、この手の紹介サービスは「こちら側のニーズ」をしっかり把握してもらわないと、

提案してくれる税理士事務所もミスマッチになりがちなので注意してください。

自社の業種業界や企業規模、

想定している顧問料のイメージなどについては、

サイト内でしっかりめに入力しておくのが良いでしょう。

最後の最後にお伝えしたいこと(同じ自営業者として)

私たち自営業者は、

どんなに不満があっても、税理士を使わないわけにはいきません。

(副業サラリーマンでも、個人事業主でも、法人化してる社長でも)

「税理士と顧問契約せずに自力で経理をやって、申告も自力でやる…」とかはさすがに現実的ではないですからね。

(↑もしこれ本当にやっちゃうと、税務調査がしょっちゅうくる…みたいな状態になるので注意)

それでいて、ヘンな税理士にあたってしまうと、下手すりゃ会社をつぶされます。

そこまでいかなくても毎月顔を合わせる相手なので、

モヤモヤと不満を感じながらやりとりするのってめっちゃストレスですよね。

申請期限が決まっている節税対策や助成金を見逃したり、

銀行融資の条件がいきなり悪くなったり…。

みたいな不利益を被ることもあり得ます。

こういう損をしないためにも、

税理士選びは慎重に行うようにしましょう。

(選択肢の候補をたくさん持つことがたいせつ)

ひとむかし前までは、

税理士は「友達の社長から紹介してもらう」とか、

「近所で見かけたカンバンのところに依頼する」とかが普通でした。

ですが、ネットで無料で使える紹介サービスがたくさんある現在は、

こういうリスクの多い方法で税理士を選ぶ必要はなくなっています。

税理士紹介サービスは、税理士を何件紹介してもらっても無料です。

少なくとも10社ぐらいは候補を出してもらって、

近隣の税理士顧問料相場をきちんと把握し、

↓ベストマッチな税理士事務所を選ぶようにしましょう。